Autoren: Egon Tschol und Dr. Errit Schlossberger

Die Immobilienpreise kennen seit Jahren nur eine Richtung – nach oben. Jedes Mal, wenn es so aussah, dass die Preise nachgeben könnten und günstigere Einstiegspreise realisierbar wären ging es weiter nach oben. Potenzielle Käufer und Kapitalanleger blieb nichts anderes übrig als auf einem höheren Niveau einzusteigen. Die Hausse nährte die Hausse. Aber wie geht es weiter? Wir trauen uns eine Markteinschätzung zu, die nicht unbedingt populär ist. Wir setzen bewusst auf den Zukunftstrend „Wahrheit, Transparenz und Klarheit“ statt Hoffnungen zu speisen, die ggf. massive Enttäuschungen nach sich ziehen könnten. Schauen wir uns im Folgenden die Markttrends also ganz genau an. Es bleibt dann Ihrer Bewertung überlassen, ob Sie die Erkenntnisse teilen oder Ihren eigenen Impulsen folgen.

Die unter 50-jährigen Menschen kennen bei der Zinsentwicklung eigentlich nur eine Richtung: die nach unten. Denn, wie wir in Chart 1 sehen, hat der Zins im Jahr 1981 mit 15 Prozent im US-Dollar-Raum (analog im Euro-Raum) seinen Höchstpunkt erreicht (ein 50-Jähriger war zu dem Zeitpunkt 10 Jahre alt).

Seitdem ist der Zins sogar auf unter Null Prozent gesunken, was sehr eindrucksvoll in Chart 2 für den Euro-Raum gesehen werden kann. Es hat noch nie einen Negativzins auf Guthaben gegeben. Hintergrund dafür ist, dass die Notenbanken weltweit zur Aufrechterhaltung des nun drei Jahrzehnte andauernden konjunkturellen Wachstumszyklus die Geldmengen ausgeweitet und die Leitzinsen gesenkt haben.

Ebenfalls ist zu sehen, dass der Abwärtstrend Anfang 2021 im Euro-Raum durchbrochen wurde und die Zinsen im US-Dollar-Raum einen finale starke Korrektur nach unten vollzogen hat, was charttechnisch mit hoher Wahrscheinlichkeit eine Trendumkehr einläutet.

Spiegelbildlich dazu entwickelten sich die Sachwerte. In den vergangenen 30 Jahren kannten die Aktien und die Immobilien nur eine Richtung. Gab es 1981 die Aussage „Aktien, nie wieder“, so erklommen ihre Börsenkurse von Jahr zu Jahr immer höhere Werte, wie im Chart 3 sehr eindrucksvoll nachvollzogen werden kann.

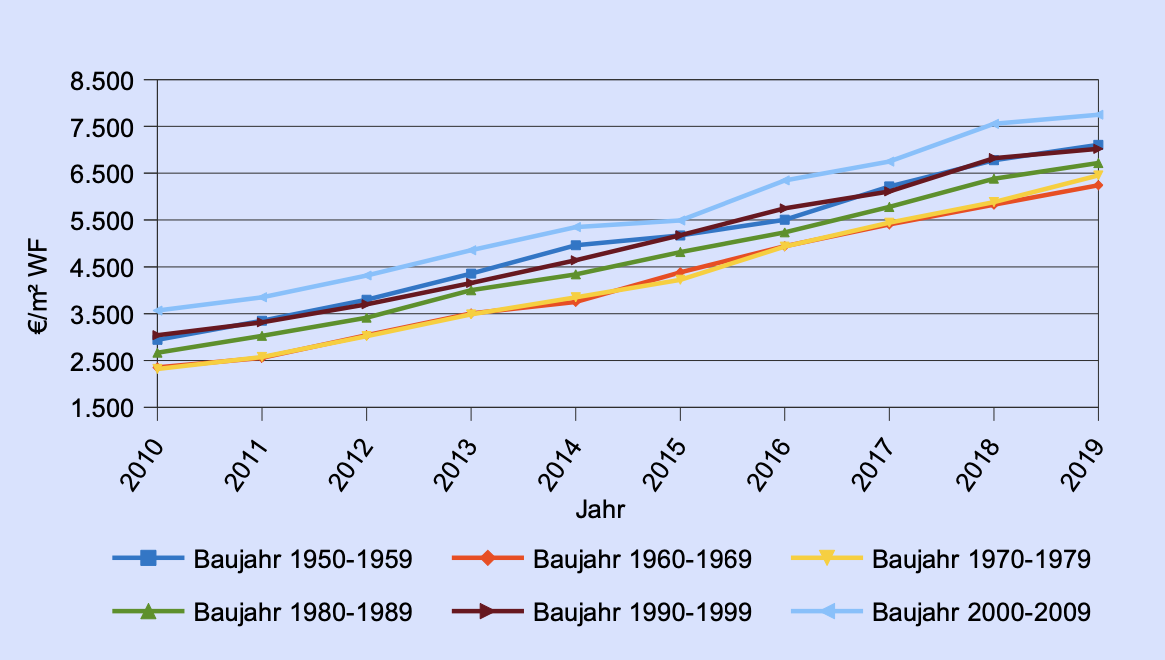

Bei den Immobilienpreisen war es genauso. Konnten sich Marktbeobachter Anfang der 80er Jahre nicht vorstellen, bei so hohen Zinsen in Immobilien zu investieren, so haben sie die letzten zehn Jahre das genaue Gegenteil erlebt. Immobilienerwerb und -finanzierung ist absolut en vogue geworden. In diesem Zeitraum haben sich gemäß Chart 4 die Immobilienpreise im Münchener Ballungsgebiet verdreifacht.

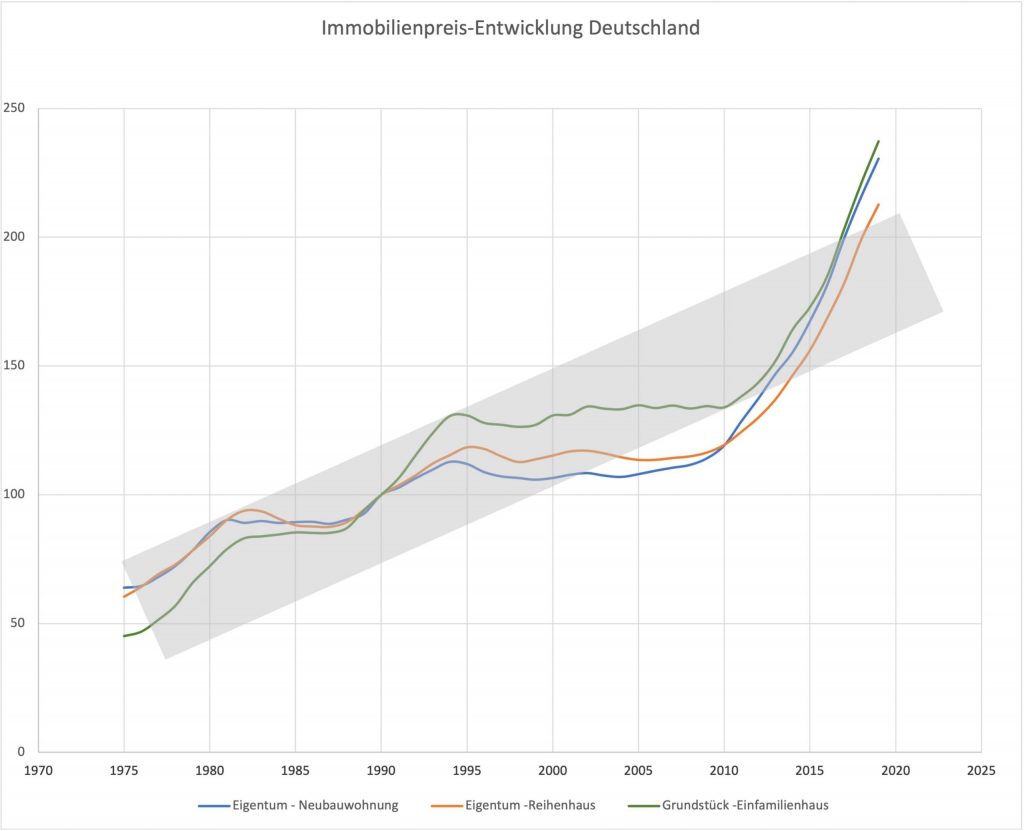

Auch der Blick auf die gesamtdeutsche Immobilienpreisentwicklung lässt die Aussage zu (Chart 5), dass es zumindest im gesamten Bundesgebiet zu einer Verdopplung der Immobilienpreise in den letzten zehn Jahren gekommen ist. Auch ist eine Konsolidierungsphase von ca. 15 Jahren zwischen 1995 und 2010 zu erkennen.

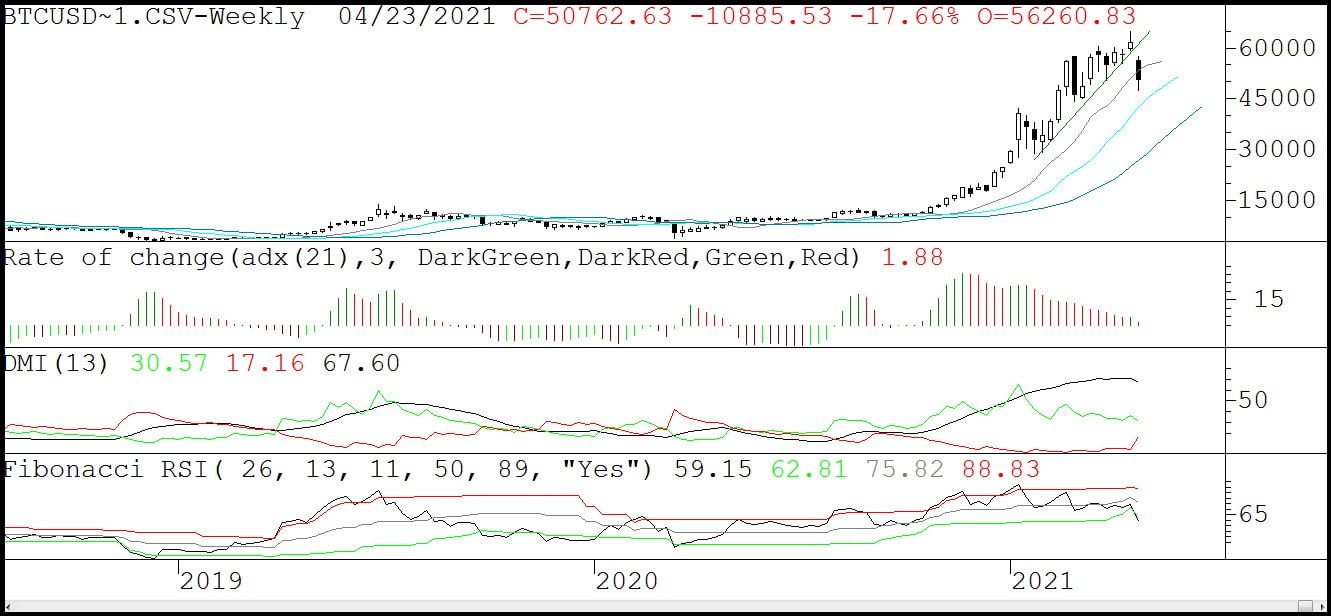

Immer wieder dachten die Marktteilnehmer, dass das Ende der Fahnenstange bei den Sachwerten erreicht sein müsste: Platzen der Blase am Neuen Markt, 9/11, … Und immer wieder lehrte die Marktentwicklung die Teilnehmer eines Besseren - die Märkte erholten sich und nahmen den übergreifenden Trend wieder auf. Wann platzt die nächste Blase? Wann sind die Immobilien an der Reihe? Der vorläufige Höchstwert bei der Kryptowährung Bitcoin könnte gemäß Chart 6 vor wenigen Tagen bei ca. 65.000 USD erreicht worden sein. Ist der Bitcoin ein Vorlaufindikator für zukünftige Sachwert-Entwicklungen?

Wie geht es nun weiter? Aktuell sieht es, wie oben beschrieben, danach aus, dass die Zinsen eine Trendumkehr vollzogen haben. Auch in der Presse ist das Thema „Steigende Zinsen“ spätestens seit dieser Woche angekommen. Der jüngste Zinsanstieg auf das erste Korrekturziel von aktuell 1,6 Prozent ist sogar viel steiler und schneller erfolgt als vermutet. Die nächsten Ziele innerhalb von ein bis zwei Jahren liegen charttechnisch gesehen bei 2,5 Prozent und fast 4 Prozent.

Für die meisten Leser dieser Zeilen ist das bisher ein unvorstellbares Szenario gewesen, da doch schon ein Anstieg des Zinssatzes von 0,5 Prozentpunkten bei den inzwischen extrem hoch verschuldeten Staaten, Kommunen und Unternehmen hohen Schaden anrichten kann und so gar kein Interesse an höheren Zinsen bestehen dürfte. Fundamental betrachtet ist das Argument nicht von der Hand zu weisen. Doch bei den massiven geldpolitischen Maßnahmen der vergangenen Jahre ist irgendwann natürlich ein Ende der Fahnenstange erreicht. Zinsen konnten nicht weiter gesenkt werden. Und Geldmengenausweitungen führen nun einmal irgendwann tatsächlich zu inflationären Tendenzen, denen die Notenbanken mit Geldmengensenkungen und Leitzinsanstiegen begegnen müssen.

In der Tat können Zinssteigerungen gerade in der aktuell ohnehin schon arg gebeutelten Wirtschaft – „Brand-beschleunigende“ Wirkung haben.

Wenn Kredite aufgrund steigender Zinsen nicht mehr bedient werden können, müssen die Unternehmen Mitarbeiter entlassen oder im schlimmsten Fall Konkurs anmelden. Die öffentliche Hand muss ebenfalls Einsparungen vornehmen oder, wie es in der Vergangenheit meistens der Fall war, zusätzliche Gebühren und Steuern erheben. Die ohnehin schon hohe indirekte und direkten Steuern- und Gebührenlast steigt dann weiter an.

Welche Auswirkungen hat dieses Szenario auf die Bevölkerung? Allgemein schwindet die Kaufkraft, da Lohneinkommen verloren gehen. Gleichzeitig steigen die Lebenshaltungskosten. Junge Menschen ziehen tendenziell wieder zu ihren Eltern, Familien ziehen aus der hochpreisigen Stadt aufs (noch) günstigere Land.

Wir hören schon viele sagen: „Zinssteigerungen und Inflation sind doch vorteilhaft für meine Darlehen – die entwerten dann doch.“ Die Antwort lautet Ja und Nein, wobei das Nein stärker ins Gewicht fällt.

Zahlt ein Immobilienkäufer ein Prozent oder weniger für seine Darlehenszinsen - was seit einigen Jahren durchaus üblich ist - so sorgt ein Zinsniveau von über einem Prozent dafür, dass der Darlehensnehmer sich glücklich schätzen kann, noch so günstig eingestiegen zu sein. Dazu kommen der Effekt und die Erwartungshaltung, dass eine Inflation zusätzlich das Darlehen entwerten könnte. Isoliert betrachtet ist das alles richtig, aber andererseits sind damit auch beträchtliche Risiken verbunden:

Falls all diese Auswirkungen in Summe eintreten sollten – wir möchten wirklich keine Angst verbreiten, aber zumindest zur Vorsicht mahnen – könnte es zu einer Spirale von Nachforderungen von Eigenkapital und Notverkäufen kommen. Daher möchten wir natürlich im anschließenden Abschnitt auch konstruktive Lösungsvorschläge zur Absenkung der persönlichen Risiken sowie zur Vermögenserhaltung machen.

Grundsätzlich defensiver und vorsichtiger werden!

„Und was mache ich dann mit all dem Geld?“ werden sich viele Leser in der Konsequenz fragen. Wie in früheren Wirtschaftskrisen gibt es auch dann noch Anlageklassen, die gut bzw. deutlich besser laufen, so zum Beispiel Agrarrohstoffe oder Basismetalle.

Die Autoren stehen Ihnen gerne für weitere Informationen zur Verfügung. Es kommt eben je nach Wirtschaftszyklus auf den richtigen Mix aus Immobilien und sonstigen Kapitalanlagen an.

Egon Tschol ist gelernter Betriebsökonom und war einer der ersten unabhängigen Chartanalysten mit einem Master-Diplom in der Schweiz. Seine Firma Realtime Advice AG besteht seit 21 Jahren, welche neben der reinen Finanzanalyse auch im Bereich des Hedgefonds-Management und Tradingsystem-Programmierens tätig war. Tschol ist bei institutionellen und privaten Anlegern wegen seiner oft punktgenauen Einschätzungen sehr anerkannt. Weitere Informationen: https://guenterconrad.com/trend-reports/

Dr. Errit Schlossberger ist gelernter Diplom Kaufmann und seit über 20 Jahren in der Finanzbranche unterwegs. Bevor er sich 2011 selbstständig machte, war Schlossberger viele Jahre CEO bei dem bekannten Vergleichsportal FinanceScout24. Mit seiner Frau Hilke hat er das Maklerbüro SCHLOSSBERGER-IMMOBILIEN in Berg etabliert, das Immobilien vor allem im Landkreis Starnberg und im Südlichen München vermarket: https://schlossberger-immobilien.de. Eines seiner Steckenpferde ist seit vielen Jahren die Chart- und Finanzanalyse.

Anmerkung: Die obigen Aussagen spiegeln die Meinung der Autoren wider und sind zur Meinungsbildung und nicht als Kapitalanlage-Empfehlung zu verstehen.